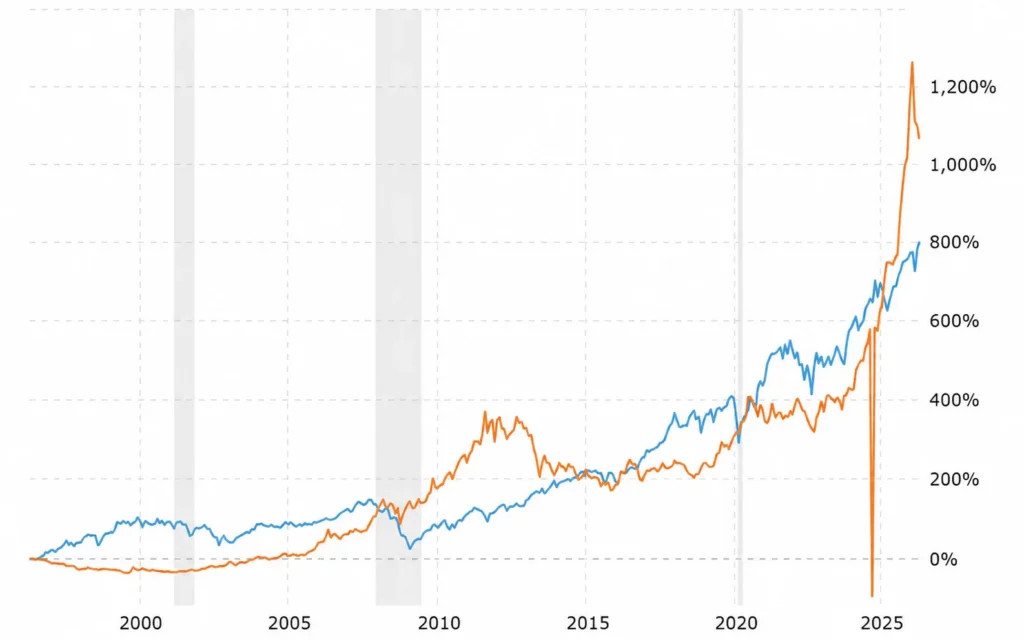

你知道黃金在2025年升幅超過60%,創下逾四十年來單年最強表現之一嗎?金價由年初每盎司約2,600美元,升至歷史高位逾4,300美元,跑贏股票、債券及大多數商品,躋身2025年表現最佳的主要資產類別之列。¹(請注意,過往表現並不代表未來結果。)

此外,2026年一項刊登於《Journal of Risk and Financial Management》的研究發現,黃金在不同市場及危機時期所扮演的角色各有差異。黃金並非在任何時候都是萬能的避險工具,而是「在危機時期可為富時100指數及標普500指數提供對沖」,而在市場穩定期間則更多地「為法國CAC 40及上海綜合指數起到分散風險的作用」。²

對於管理多資產投資組合的交易者而言,這引出了一個實際問題:在黃金經歷如此強勁的升勢後,它是否仍能有效分散投資組合的風險——還是已成為集中風險的來源?

用於分散投資組合的黃金交易策略,並非追逐牛市升勢,而是在於理解黃金在不同市場環境下,為何會呈現出與股票及債券截然不同的走勢,並將這種特性加以善用。黃金與股票的歷史低相關性、對實際利率及美元的敏感度,以及危機時期的避險需求,均可左右其在整個投資組合中的相對表現。

本指南涵蓋黃金分散投資作用背後的宏觀驅動因素、與此相關的黃金交易策略,以及以黃金差價合約(CFD)作為分散投資工具的風險——繼續閱讀,了解如何更有把握、更清晰地管理黃金投資部位的規模與風險。

重點摘要

- 黃金歷來與股票及債券的相關性較低,有助於減少對單一市場驅動因素的依賴,但這種關係在不同市場環境下並非一成不變。

- 黃金在投資組合中通常扮演三種角色:降低風險、對沖通脹及貨幣風險,以及在危機期間提供避險敞口。每種角色所需的交易方法各有不同,因為黃金對通脹、股市下行或貨幣走弱的反應方式每次都未必相同。

- 黃金常被視為對沖通脹的工具,但對短期金價走勢而言,實際利率及美元走向的影響,往往比CPI數據更為關鍵。

- 2022年,儘管通脹處於數十年高位,黃金整體仍守住價值,因為實際利率快速攀升及美元強勢構成了阻力。³這提醒我們,通脹上升本身並不保證金價上漲。

- 黃金CFD讓交易者無需持有實物黃金,即可就金價走勢進行投機,但若倉位規模管理不當,槓桿可能加大投資組合風險及虧損。

黃金為何常被用於分散投資組合?

黃金常被用於分散投資組合,原因在於它在通脹衝擊、市場動盪或貨幣走弱期間,走勢可能有別於股票、債券及貨幣。話雖如此,支持黃金的論點並非簡單地認為「其他資產下跌時黃金必然上漲」,實情遠比這複雜。

市場相關性低

黃金歷來與股票及債券等傳統資產的相關性較低。根據世界黃金協會的數據,在股市急跌期間——即最需要分散投資的時候——黃金與股票的相關性可能變得更為負相關。⁵這一點尤為重要,因為與普遍認知相反,分散投資的重點不在於持有更多不同的工具,而在於減少對同一市場驅動因素的依賴。

全球金融危機(GFC)是一個清晰的歷史案例。根據德意志銀行財富管理2025年報告,從2007年12月至2009年2月,黃金以美元計算升幅約21%,而股票、房地產及大多數商品則大幅下跌。同樣的走勢在2020年及2022年的股市急跌中再次重現。⁶

下行風險緩衝

黃金在某些(但並非所有)股市下行時期均有良好表現。2022年的宏觀環境便是一個典型案例。儘管通脹創數十年高位,股市也大幅回調,黃金整體仍守住了價值,全年僅略為收高。⁷相比大多數股票及債券指數,這已是優於大市的表現,但交易者及投資者需要注意,黃金的保護作用並非自動生效的。

Vantage 專業貼士:不要將黃金視為保本的保證對沖工具,而應將其視為一種在風險管理框架下,若倉位規模恰當,有可能緩解投資組合集中風險的資產類別。

通脹敏感度與實際利率

黃金常被形容為直接對抗通脹的工具,但其與CPI數據的關係其實出乎意料地薄弱。世界黃金協會的數據顯示,自1971年以來,通脹數字僅能解釋黃金走勢的16%。⁹相比之下,更值得關注的短線驅動因素,可能是實際利率(即債券收益率扣除通脹後的實際回報)。

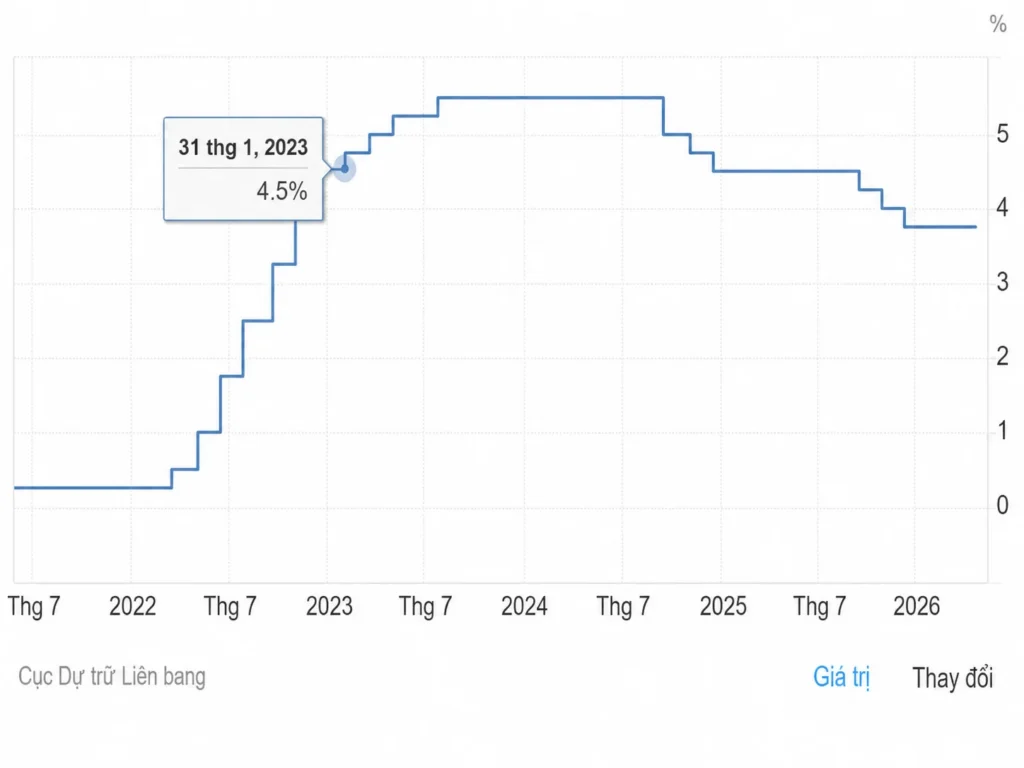

由於黃金不派息也不付利息,持有黃金意味著放棄潛在收入。當利率下降時,債券吸引力減弱,黃金相對更具吸引力。但當利率大幅上升——例如2022年美聯儲將利率從1月的0.25%升至年底的4.5%¹⁰——實際利率急升,令安全的政府債券顯得更具吸引力,即使通脹高企,也對金價構成了顯著拖累。理解這一機制,對於以黃金作為通脹對沖策略組成部分的交易者而言尤為重要。

美元走勢與央行需求

由於黃金以美元計價,美元走弱通常會對黃金價格產生雙重推動效應:

- 美元偏弱,通常推動黃金的美元報價上升。

- 美元走弱同時令黃金以其他貨幣計算變得相對便宜,可刺激非美元市場的全球需求。

除貨幣因素外,各國央行在為金價建立底部方面也扮演著舉足輕重的角色。各國政府可以「印鈔」,但無法「印黃金」。

自2022年以來,各國央行以前所未有的速度大量買入黃金,藉此分散儲備資產。即便2023年及2024年金價持續上升,中國、印度及土耳其等主要經濟體仍繼續大規模增持貴金屬,據國際貨幣基金組織(IMF)報告顯示。¹¹

避險及危機需求

在地緣政治緊張、銀行業壓力或選舉結果難料等重大市場衝擊期間,投資者往往湧向黃金作為避險資產。然而,在危機期間交易黃金存在一個隱性技術陷阱:執行摩擦成本。

在市場急速波動期間,買賣報價之間的差距(即點差)可能大幅擴大,你的訂單可能出現滑點,即實際成交價格遠差於預期。對於在重大全球事件前建倉的交易者而言,務必將更大的點差及突發跳空納入實際風險考量,並縮小倉位規模,採用更保守的風險管理策略。

黃金交易如何支持多元化投資組合

本文最重要的一點是:持有黃金部位本身並不能自動分散投資組合的風險。

原因在於,若同一個宏觀因素同時推動了你的黃金部位及其他持倉,風險仍然是集中的。實際的檢驗標準,是增加黃金敞口是否真正降低了整個投資組合的相關性——還是僅僅增加了對同一驅動因素的另一次押注。

以下三種情況,黃金交易最能清晰地支持分散投資:

- 減輕股票比重過高所帶來的集中風險

- 對沖通脹風險及美元走弱

- 在系統性風險事件中提供避險敞口

每種情況的入場邏輯及風險特徵各有不同,以下將進一步說明。

1. 降低整體投資組合風險

股票(或廣義增長型資產)比重過高的投資組合,或許可以從適度的黃金配置中受益。如前所述,黃金與傳統風險資產的歷史相關性較低,意味著在特定市場環境下,它的走勢可能有別於股票。

要令投資組合走勢更為平穩,在多元化組合中加入黃金或有助降低整體波動性——但這取決於以下幾個因素:

- 倉位規模的大小

- 市場環境

- 倉位的管理方式

Vantage 專業貼士:請注意,若黃金部位表現出色且增長過大,它本身也可能成為集中風險的來源。因此,定期對投資組合進行再平衡至關重要。

2. 對沖通脹及貨幣貶值

當通脹預期上升或美元走弱時,黃金往往是交易者及投資者首先考慮的資產之一。黃金是相對稀缺的實物資產,並非由央行發行,在通脹憂慮、貨幣不確定性或貨幣貶值時期具有長期吸引力。

話雖如此,黃金不應被視為對沖通脹的保證工具。黃金與消費物價通脹的短期關係可能不穩定,金價走勢往往受以下因素影響更大:

- 實際利率

- 美元走勢

- 央行政策預期

- 市場情緒

與其將黃金視為在每個市場周期中均能可靠抵禦通脹的工具,不如將其定位為一種儲值資產及投資組合的分散化工具,更為貼切。

3. 在危機時期提供避險敞口

地緣政治風險、銀行業壓力及系統性不確定性,往往會引發市場資金流向黃金等優質資產(即「避險需求」)。直接持有的實物黃金沒有發行人,也不存在違約風險,這是其在市場動盪期間具有吸引力的原因之一。

另一方面,黃金CFD讓交易者無需持有實物黃金,即可參與金價走勢。但這同時意味著,實物黃金金條的避險特性,不會自動複製到衍生工具上。請務必記住,黃金CFD雖然能夠在市場急速波動時提供豐富的交易機會,但同時也涉及額外的風險,包括但不限於:

- 槓桿

- 保證金要求

- 執行風險

- 隔夜持倉費用

5大分散投資組合的黃金交易策略

用於分散投資組合的黃金交易策略,通常建立於宏觀驅動因素之上,而非單純依賴技術分析形態。無論你是初學者還是有經驗的投資者,黃金在投資組合中所扮演的角色,因市場環境而異。話雖如此,每個策略都應與明確的目標、風險限額及離場計劃相結合。

1. 相關性策略

此黃金交易策略針對投資組合分散的核心問題:你的黃金部位是否真正降低了集中風險,還是只是重複了現有的敞口?

這個方法涉及在整體投資組合層面,將黃金敞口與股票、債券、指數、商品及外匯部位進行對比分析。若同一宏觀因素(例如美元走弱)已在多個持倉中產生影響,那麼增加黃金CFD部位可能只是強化了這一敞口,而非起到對沖作用。

這正是前述2026年研究結論²的實際應用價值所在。若黃金在不同市場狀況下可在對沖工具與分散工具之間切換,那麼相關性就不能被視為理所當然的保證。黃金CFD並非僅僅因為是不同的工具,就能自動實現投資組合的分散。真正重要的,是它是否能降低投資組合對單一宏觀因素的整體敏感度。

因此,應在不同時間框架及市場環境下評估相關性。黃金在正常交易環境與股市壓力期、通脹衝擊或利率預期急速變化期間,可能表現出截然不同的走勢。

Vantage 專業貼士:交易者可利用Vantage 經濟日曆,追蹤即將公布的數據、央行決議及地緣政治事件,以監察可能同時影響多個部位的市場因素。

2. 避險黃金策略

另一個可用於分散投資組合的黃金交易策略,是利用黃金管理地緣政治風險高企、銀行業壓力或股市突然下行期間的敞口。然而,入場信號往往並非危機事件本身。待危機事件在市場上充分反映後,金價可能已完成了一定幅度的上升。

以下訊號或許更值得關注:

- 持續的股市疲弱,而非單日大幅波動

- 波動性持續上升

- 多個資產類別的風險偏好明顯轉弱

- 資金流向美國國債及黃金等優質資產(即「避險流向」)

交易者亦應評估黃金上升究竟源自真實的防禦性需求,還是短線動量追漲,因為這兩種情況的回吐方式可能截然不同。

Vantage 專業貼士:在恐慌性上升後期才追入黃金,若市場風險偏好回穩、避險溢價消退,倉位可能面臨風險。止損紀律、倉位規模管理及明確的離場計劃至關重要。

相關文章:黃金交易入門:完整指南

3. 通脹及貨幣對沖策略

第三種可用於分散投資組合的黃金交易策略,是同時追蹤通脹數據、實際利率及美元走向的互動關係,因為三者均會影響黃金走勢,而它們也未必總是朝同一方向移動。

當實際利率下降且美元走弱時,黃金或可獲得較好支撐,因為兩者均能提升非孳息資產的相對吸引力。然而,若實際利率大幅上升或美元明顯走強,這些力量可能抵消通脹預期升溫所帶來的正面效應。這一情況在2022年清晰可見——當年利率上升、實際利率走高及美元強勢,令黃金在高通脹環境下仍面臨阻力。

通常需要關注的主要指標包括:

- 美國10年期國債孳息率

- 通脹盈虧平衡率

- 實際利率

- 美元指數(DXY)

- 美聯儲的利率路徑指引

Vantage 專業貼士:交易者應做好穩健的風險管理,避免假設高通脹必然帶來金價上升。

4. 趨勢追蹤策略

趨勢追蹤策略使用移動平均線、趨勢線及高點/低點不斷升高的結構,就黃金的方向性動力進行交易。這種方法適合黃金由宏觀因素驅動、受市場機制主導的價格走勢,尤其是在某個明確主題支撐趨勢的情況下,例如:

- 美元走弱

- 減息預期

- 地緣政治局勢升溫

- 央行購金需求

主要風險在於,當宏觀環境意外轉變時,黃金趨勢可能急速逆轉。例如,美聯儲立場轉變、美元走強或市場風險偏好改善,均可能迅速削弱現有的黃金上升趨勢。

Vantage 專業貼士:交易者應避免在黃金橫盤整理期間頻繁入市,因為盤整市況下的波動可能產生假信號,蠶食交易資本。參見價格行為基礎與指標。

5. 再平衡策略

黃金部位表現出色,可能反而令投資組合承受風險,若其佔比相對整體持倉而言過大的話。

因此,用於分散投資組合的再平衡策略,涉及在以下情況發生時,有系統地降低黃金敞口:

- 黃金佔比超出目標配置比例

- 原來的建倉論據已經兌現

- 風險回報比例已發生變化

觸發再平衡的實際情況,包括金價升幅已大幅超越原來的建倉依據、關鍵宏觀驅動因素出現逆轉,或黃金部位現已佔整體投資組合風險過大的比例。

Vantage 專業貼士:嚴謹的資金管理及有紀律的倉位規模管理,對於執行這一分散投資組合的黃金交易策略至關重要。

利用黃金CFD分散投資組合的4大主要風險

以黃金CFD分散投資組合,引入了實物黃金持有所不具備的特定風險。理解這種槓桿工具與理解市場本身同等重要。

| 風險 | 重要性 | 主要注意事項 |

| 虛假對沖風險 | 在市場廣泛去槓桿化期間,交易者可能同時出售黃金及其他資產以套現,令黃金作為短線對沖工具的效果下降。 | 不要將黃金視為投資組合中唯一的防禦性持倉。應通過倉位規模管理、止損及更廣泛的分散投資來管理下行風險。 |

| 交易對手及非所有權風險 | 黃金CFD並不代表持有實物黃金金條,而是與券商訂立的衍生合約,交易者因此承擔服務商、定價、執行及合約的特定風險。 | 交易前應充分了解工具特性。實物黃金、黃金ETF、期貨及黃金CFD各有不同的所有權、託管、流動性、保證金及執行風險。 |

| 流動性風險 | 在市場急速波動、流動性薄弱期、市場開盤或收盤、重大經濟數據發布、央行公告及地緣政治衝擊期間,黃金CFD點差可能大幅擴大,增加交易成本並影響執行質量。 | 避免在重大宏觀事件前後持有過大倉位。入市前應查閱點差、交易時段、保證金要求及訂單執行條件。 |

| 槓桿風險 | 槓桿黃金CFD可能令投資組合的敞口超出預期。金價即使是小幅波動,也能令保證金的盈虧比例大幅放大。 | 倉位規模應與整體投資組合的風險水平相稱,而非單純取決於對金價的判斷。保守使用保證金,並在入市前明確界定每筆交易的風險限額。 |

其中一個值得特別關注的風險是槓桿效應。

若黃金CFD的倉位規模純粹由槓桿決定,而未有結合投資組合的整體風險敞口,實際上可能是在加大集中風險,而非減輕它。槓桿同時放大潛在盈利及虧損,若倉位過大而市場出現不利的急速波動,投資組合風險可能超出交易者原來的預期。

流動性風險是另一個重要考量。黃金通常是一個流動性高的市場,但在以下情況期間,交易環境可能收緊:

- 極端波動期間(尤其是重大市場開盤及收盤時段附近)

- 央行公告發布時

- 重磅數據發布時

- 市場廣泛去槓桿化事件期間

就在交易者最需要建倉、調整或平倉時,點差可能正好大幅擴大。將這一點納入倉位規模管理,是實際風險管理的重要一環。

對於充分了解這些風險的交易者而言,黃金CFD或許能提供一種靈活的方式,在更廣泛的投資組合策略中就金價走勢表達觀點。透過Vantage 真實賬戶,交易者可以進入黃金CFD市場,實時監控報價,並使用圖表、訂單類型及風險管理工具等平台功能。

以黃金作為深思熟慮的投資組合工具

不可否認,黃金在2025年的表現出乎意料地亮眼。但黃金在多元化投資組合中的策略性作用,並不取決於追逐過往的回報。

關鍵在於理解驅動黃金的結構性因素——它與股票在特定壓力時期歷來的低相關性、對實際利率及美元走向的敏感度,以及潛在的危機對沖角色(儘管並非必然)。深思熟慮的交易者及投資者,會在規模管理及倉位管理方面充分考量這些因素,以紀律嚴謹的方式部署。

若你有興趣以黃金CFD作為分散投資組合策略的一部分,Vantage 提供黃金CFD交易,最低手數0.01手,符合條件的賬戶類型點差由0.0點起計。點差為浮動性質,可能因市場狀況及賬戶類型而有所擴大。

常見問題(FAQ)

黃金能否降低投資組合風險?

當黃金與投資組合其他部分的相關性真正偏低時,有可能有助降低投資組合風險。然而,這一效果並無保證。在市場廣泛去槓桿化期間,交易者可能同時出售黃金及其他資產以套現,暫時削弱其分散投資的效益。

世界黃金協會分析顯示,在模擬壓力測試情境中,黃金有助將投資組合損失收窄50至90個基點¹³——可能是一個有意義的緩衝,但絕非絕對保障。交易者及投資者應結合整體投資組合風險評估黃金敞口,而非孤立看待。

黃金是良好的通脹對沖工具嗎?

黃金常被視為對沖通脹的工具,因為它是一種稀缺的實物資產,非由央行發行。然而,黃金價格與CPI通脹之間的歷史關係薄弱。通脹固然重要,但對短期金價走勢而言,實際利率及美元走向的影響或更為關鍵。

黃金是避險資產嗎?

黃金在地緣政治緊張、銀行業壓力或市場不確定性期間,被廣泛視為避險資產,歷史證據也大體支持這一定位。話雖如此,其保護效果取決於市場環境及所使用的工具。

直接持有的實物黃金沒有發行人,也不存在違約風險。而黃金CFD則承載著服務商、執行及槓桿風險,這些風險獨立於黃金本身的避險特性之外。在全球金融危機期間,黃金從2007年12月至2009年2月(以美元計算)升幅約21%¹⁴,而股票及其他風險資產則大幅下跌。然而,CFD交易者的個別結果,仍取決於入場價格、倉位規模、槓桿運用、保證金管理及離場紀律等因素。

黃金是否存在交易對手風險?

這取決於所使用的工具。直接持有的實物黃金沒有發行人,也不存在違約風險。黃金CFD、ETF、期貨、憑證及其他黃金掛鉤工具,各自承載著不同類型的交易對手、託管、結構、保證金、流動性或執行風險。交易者不應將相同的風險假設套用於所有形式的黃金敞口。

Vantage 黃金CFD讓交易者在無需持有實物黃金的情況下,參與金價走勢。這帶來了一些實際優勢,例如無需承擔實物儲存成本,以及可以使用槓桿進行交易,但同時也帶來了實際風險,包括保證金要求、執行風險、隔夜持倉費用及服務商風險。

了解你正在交易的是哪種形式的黃金敞口,是一切的起點。

分散投資組合的最佳黃金交易策略是什麼?

分散投資組合並沒有唯一「最佳」的黃金交易策略,因為正確的方法取決於交易者希望管理的具體風險。相關性策略在結構上往往是最為嚴謹的,因為它的出發點是黃金是否真正降低了投資組合的集中度,還是只是對現有宏觀敞口的疊加押注。

對於關注通脹及貨幣風險的交易者,通脹及實際利率策略可能更為適合;而對於尋求危機敞口的交易者,避險策略或許更相關,但同樣不應將其視為保證保護的工具。

風險警告:差價合約(CFD)是複雜的金融工具,由於槓桿效應,可能因快速虧損而損失大量資金。您應確保充分了解相關風險,並在交易前仔細考慮您是否能承擔虧損全部資金的高度風險。

免責聲明:本文所載資訊僅供教育目的,並未考慮您的個人目標、財務狀況或需求,亦不構成投資建議。我們建議您在有需要時尋求獨立意見。本文並非按照旨在促進投資研究獨立性的法律規定編制。我們對本文所載任何資訊的準確性或完整性不作任何陳述或保證。本材料可能含有歷史或過往業績數據,不應作為依據。此外,預測、前瞻性陳述及預測均無法得到保證。本網站所載資訊及所提供的產品與服務,並非旨在向任何因分發或使用而違反當地法律或法規的國家或司法管轄區的人士分發或供其使用。

參考資料

1. “Why Gold Prices Skyrocketed in 2025 — Money” https://money.com/why-gold-prices-skyrocketed-in-2025/. 2026年6月3日瀏覽。

2. “Safe Havens in Turbulent Times: Assessing the Role of Gold and the USD Against Global Stock Market Indices — Journal of Risk and Financial Management (MDPI)” https://www.mdpi.com/1911-8074/19/5/308. 2026年6月3日瀏覽。

3. “Gold mid-year outlook 2022: Balancing inflation, rate hikes and political uncertainty — World Gold Council” https://www.gold.org/sites/default/files/downloads/2022-07/202206_MidYear_Outlook_2022_final.pdf. 2026年6月3日瀏覽。

4. “Gold Price vs Stock Market – 100 Year Chart — Macrotrends” https://www.macrotrends.net/2608/gold-price-vs-stock-market-100-year-chart. 2026年6月3日瀏覽。

5. “Gold as a strategic asset: 2026 edition — World Gold Council” https://www.gold.org/goldhub/research/relevance-of-gold-as-a-strategic-asset/key-attributes-diversification. 2026年6月3日瀏覽。

6. “Gold & silver in demand, oil price range seems limited — Deutsche Bank Wealth Management” https://wealth.db.com/dam/deutschewealth/insights/investing-insights/asset-class-insight/2025/gold-and-silver-in-demand-oil-price-range-seems-limited.pdf. 2026年6月3日瀏覽。

7. “Gold Demand Trends Full Year 2022 — World Gold Council” https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2022. 2026年6月3日瀏覽。

8. “Gold Prices – 100 Year Historical Chart — Macrotrends” https://www.macrotrends.net/1333/historical-gold-prices-100-year-chart. 2026年6月3日瀏覽。

9. “Investment Update – Beyond CPI: Gold as a strategic inflation hedge — World Gold Council” https://www.gold.org/goldhub/research/beyond-cpi-gold-as-a-strategic-inflation-hedge. 2026年6月3日瀏覽。

10. “FOMC’s target range for the federal funds rate — The Federal Reserve Explained” https://www.federalreserve.gov/aboutthefed/fedexplained/accessible-version.htm. 2026年6月3日瀏覽。

11. “Gold’s Lasting Luster — International Monetary Fund” https://www.imf.org/en/publications/fandd/issues/series/analytical-series/golds-lasting-luster. 2026年6月3日瀏覽。

12. “Gold — Trading Economics” https://tradingeconomics.com/commodity/gold. 2026年6月3日瀏覽。

13. “The Portfolio Continuum: Rethinking Gold in Alternatives Investing — World Gold Council” https://www.gold.org/goldhub/research/portfolio-continuum-rethinking-gold-alternatives-investing. 2026年6月3日瀏覽。

14. “Gold as a strategic asset: 2024 edition — World Gold Council / Utah State Treasurer” https://treasurer.utah.gov/wp-content/uploads/5-29-2024-Other-Meeting-Materials-World-Gold-Council.pdf. 2026年6月3日瀏覽。