黃金之所以備受關注,自有其道理。本文不急於下簡單的結論,而是從正反兩方面審視相關證據——因為真實的答案取決於市場環境、時間框架,以及問題的切入角度。

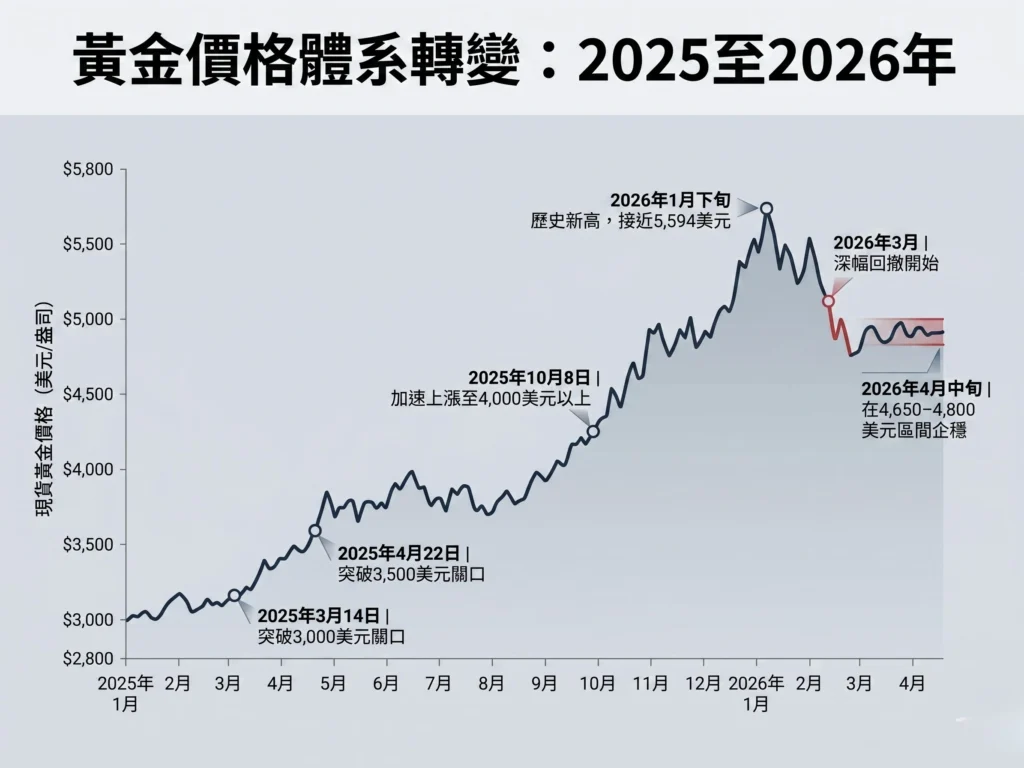

整個2025年,黃金錄得自1979年以來最強勁的年度漲幅。2026年1月下旬,黃金現貨價格攀升至歷史新高,市場數據顯示盤中高點接近每盎司5,600美元,隨後於3月因美元走強而急跌 [1,2]。

黃金的避險聲譽並非建立於一時的市場標題,而是數十年積累而成。從歷史上看,黃金在市場壓力時期往往能夠保值,不存在交易對手風險,且在其他市場承壓時仍保持高度流動性。

對交易者而言,核心問題在於:若舊有市場關係正在弱化,黃金的避險屬性究竟還有哪些依據——以及應如何重新解讀?

要點

- 黃金的避險地位建立於稀缺性、流動性以及無交易對手風險之上,在市場壓力時期往往能夠保值。

- 這一地位並非理所當然。黃金可能在強制拋售中走弱,且歷史上曾在實際收益率上升及美元走強時承壓。

- 2025至2026年的市場周期顯示,黃金的驅動因素已超出舊有框架——央行購金需求、ETF資金流入,以及市場關係的轉變,正扮演著愈來愈重要的角色。

「避險資產」的真正含義是什麼?

「避險」一詞常被泛用,但在金融市場上有其特定含義。

避險資產的定義是:在經濟壓力、金融動盪或地緣政治緊張時期,預期能夠保值甚至升值的資產。最關鍵的衡量標準,在於它在廣泛風險資產承壓時的表現。

這與單純的低風險資產有所不同。例如,穩定經濟體的政府債券可能因其收益和信用質素而被視為防禦性資產,但真正的避險資產所珍視的是另一種特質:在市場下跌時保持韌性的能力。

黃金長期被視為避險資產的原因

黃金的避險地位並非偶然形成。它建立於少數其他資產所共有的一系列特質之上,共同解釋了黃金在不確定時期何以持續保有價值。

稀缺性與固定存量

黃金儲量有限且開採困難。地上庫存透過採礦的增長速度緩慢,通常每年僅約1.5%至2% [2]。這一增速遠低於法定貨幣擴張的速度,有助於保護黃金免受供應驅動的貶值影響。

無交易對手風險

實物黃金不依附於任何發行方或機構。股票依賴公司保持償付能力,債券依賴發行方履行義務,法定貨幣依賴政府及央行的信用。

黃金不承擔這些風險。當銀行承壓、主權債務隱患浮現,或市場對金融機構的信心開始動搖時,這一特質尤顯重要。

普遍認可性與高流動性

黃金在幾乎所有主要金融市場中均受到認可、定價及交易。根據世界黃金協會,2025年黃金的平均每日交易量約達3,610億美元,超越許多主要貨幣對,並接近部分美國國債市場規模 [4]。

這一市場深度至關重要。在壓力時期,交易者通常可以大量進出黃金倉位,而不會出現流動性較差市場中常見的急劇價格缺口。

黃金在歷次市場危機中的表現

黃金在重大金融動盪中通常能夠保值,儘管並非每次如此,也並非立竿見影。下表總結了黃金在多個知名市場壓力時期的表現。

| 市場危機 | 黃金回報 | 標普500回報 | 備註 |

| 2000-2002年科網泡沫爆破 | +1.41%(2001年)+23.96%(2002年) | -11.89%(2001年)-22.10%(2002年) | 黃金表現較佳,而股票連續兩年下跌。 |

| 2008年全球金融危機 | +3.97% | -37.00% | 儘管恐慌期間出現強制拋售,黃金仍錄得輕微正回報。 |

| 2020年新冠疫情衝擊 | +25.75% | +18.40% | 兩種資產均因刺激措施而上升,黃金整體表現較佳。 |

| 2023年3月銀行業壓力 | +2.08% | -18.11% | 在股市再度承壓期間,黃金起到相對緩衝的作用。 |

| 2024-2025年地緣政治升溫及貿易戰 | +27.20% | +25.02% | 地緣政治風險及央行購金需求持續支撐,黃金表現領先。 |

表1:黃金在重大危機中的表現,對比股票基準。資料來源:Monetary Metals [5]

有兩點值得留意。其一,黃金並非在危機最急性期一定上漲。2008年及2020年,黃金曾隨股票短暫下滑,原因是投資者急需套現。但在兩次事件中,黃金其後均在股票持續承壓時收復失地。其二,避險資產並不等於從不下跌的資產——理解這一區別,對交易者尤為重要。

如需深入了解黃金現貨價格的長期走勢,請參閱我們的《黃金歷史價格:10年走勢圖》文章。

黃金避險功能何時較不可靠

對黃金的客觀評估,亦需認識其避險角色可能弱化的情況。主要有三種情形:

1. 強制平倉事件

黃金並非在危機最急性期一定上漲。2008年底及2020年3月,黃金曾與其他資產一同下跌,原因是投資者紛紛套現。在這些時刻,黃金的高流動性反而成為不利因素——因為它是較易出售的資產之一。

強制拋售結束後,較長期的避險行為或許會重現,但短期回撤仍可能相當顯著。

2. 實際收益率上升(歷史規律)

黃金不產生收益。當實際收益率上升時,持有黃金的機會成本也隨之增加。歷史上,黃金與實際收益率(尤其是10年期美國國債)呈現強烈的反向關係,利率上升因而是黃金的明顯阻力。

3. 美元走強

黃金以美元計價,因此美元走強通常會對黃金現貨價格構成壓力。當美元指數(DXY)急劇上升時,黃金往往承壓,對非美元市場的投資者而言尤為如此——因其本幣同時在兌美元走弱。

2025至2026年的市場格局轉變

過去十八個月,黃金市場中一些傳統關係的一致性有所下降。這一點值得重視,因為交易者曾依賴的信號,近期可能已不那麼可靠。

整個2025年,黃金回報率約達55%至65%,為1979年以來最強勁的年度漲幅。行情分幾個階段推進:2025年3月14日,金價因關稅緊張局勢加劇,突破每盎司3,000美元;4月22日升穿3,500美元;10月8日美國政府停擺期間突破4,000美元。至2026年1月下旬,現貨金價創下接近每盎司5,594.82美元的歷史新高 [6,7,8,9]。

隨後市場出現轉折。2026年3月,黃金急跌,至4月中旬回落至4,650至4,800美元區間。但即便如此,這次回調並未改變更大格局——黃金此前的漲勢,是在多重本應更沉重拖累的阻力下實現的。

此輪行情恰逢美元走弱,顯示這不僅是常規調整。來自央行及私人投資者的強勁需求,似乎在部分舊有市場關係弱化的背景下,繼續支撐著金價。

央行購金已成為主導力量

相當大比例的需求來自各國央行。官方購金數年來持續異常強勁,為黃金提供了比單純依賴舊有市場信號更為穩固的基礎。

2022年淨購金量達1,082噸,創1967年以來最高水平 [10]。此後維持高位:2023年為1,037噸,2024年為1,045噸,2025年為863噸 [11,12]。貴金屬研究機構Metals Focus估計,2025年約57%的購金量未被納入報告,實際總量可能更高。

私人投資者強勢回歸

支撐黃金的並非只有央行。私人投資者同樣大舉回歸。

2025年,黃金支持ETF錄得創紀錄的890億美元資金流入,增持801噸,令總持倉升至歷史新高4,025噸,資產管理規模翻倍至約5,590億美元。買盤延續至2026年,1月錄得史上最大單月流入量,達187億美元,以亞洲投資者為主力 [13]。

這進一步深化了行情的廣度。黃金同時獲得官方央行需求及私人投資的雙重支撐。

2026年黃金仍是避險資產嗎?

黃金在2026年仍被廣泛視為避險資產,但答案更多是有條件的,而非絕對的。避險行為並非有保證,可能因市場環境而異。近期走勢表明,黃金在壓力時期仍能吸引需求,即使它已不如以往那般嚴格遵循舊有市場規律。

對交易者而言,有三點值得關注:

- 舊有信號需更審慎解讀:黃金不再只對實際收益率和美元作出反應。官方央行需求、ETF資金流向、地緣政治風險及期貨持倉,現在都更為重要。

- 波動性仍是格局的一部分:2026年3月的約10%回調顯示,即使在整體上升趨勢中,黃金仍可能出現急劇調整。

- 長線配置與短線黃金交易應區別對待:戰略性持有黃金與戰術性交易XAU/USD有著不同目的,混淆兩者可能導致決策質素下降。

綜合來看,證據表明黃金作為避險資產仍具重要意義,但現在需要通過更廣闊、更細緻的市場視角加以審視。

常見問題

各國央行為何購買黃金?

央行持有黃金作為官方儲備,原因有幾:黃金不存在信用風險,不受任何單一政府貨幣政策約束,能夠分散美元計價資產的集中風險,且在危機中歷史上能夠保值。

2022年俄羅斯儲備遭受制裁後,許多央行加速積累黃金,作為更廣泛儲備多元化策略的一部分。

2026年黃金仍是避險資產嗎?

黃金仍被廣泛視為避險資產,儘管其行為已有所演變。央行購金需求及強勁的私人投資需求支撐了其避險角色,但學術研究及近期走勢均確認,其避險屬性是有條件的,而非自動成立。

若黃金是避險資產,為何在2020年3月及2008年10月下跌?

在這兩個時期,投資者面臨保證金追繳及強制平倉,被迫出售本想持有的資產。黃金的高流動性在短期內反而成為不利因素。但在每次事件中,強制拋售結束後黃金均收復失地,最終以高於危機前的水平收場,而股票仍遠低於峰值。

投資組合中應持有多少黃金?

世界黃金協會的研究表明,在多元化投資組合中,2%至10%的戰略配置歷史上能夠改善風險調整後回報。

最優比例取決於個人投資者的整體風險承受能力、投資時間線及現有持倉。以上為一般資訊,不構成財務意見,亦非個人投資建議。個人情況各異,建議尋求獨立專業意見。

黃金在地緣政治危機中表現較好嗎?

歷史上,是的。地緣政治不確定性往往降低風險偏好,推動避險資產需求。學術研究及近期市場數據均顯示,地緣政治風險指標上升與黃金現貨價格之間存在一致的正向關係。

然而,黃金的反應幅度取決於危機的具體性質及持續時間,過去的規律並不保證未來的表現。

黃金在通脹期間表現如何?

黃金在通脹高企同時增長疲弱(如1970年代)的時期,歷史上表現強勁。在較為溫和的通脹環境下,其表現則參差不齊,在很大程度上取決於央行的應對方式。

當央行大幅提高實際利率以應對通脹時,即使較長期通脹預期對黃金有利,黃金在短期內仍可能跑輸。

黃金與白銀作為避險資產有何分別?

白銀通常與黃金同向波動,但波幅更大,且其價格亦受工業需求影響。世界黃金協會發現,白銀相對黃金的貝他值在過去二十年平均約為1.3,意即白銀通常是黃金走勢的放大版,而非提供獨立的避險功能。

黃金在熊市中可能貶值嗎?

可以。黃金的價格可以且確實有所下跌。雖然它在壓力時期往往與股票反向波動,但並非不受更廣泛市場力量影響。美元走強、實際利率上升或投資者需求減少等因素,均可推低金價。以任何形式進行黃金交易,均涉及虧損風險。

風險警告:差價合約是複雜的金融工具,因使用槓桿而面臨極高的迅速虧損風險。您應確保充分了解相關風險,並在交易前仔細考慮是否能夠承擔虧損的高風險。

免責聲明:本資訊僅供教育目的,不考慮您的個人目標、財務狀況或需求,不構成投資建議。如有需要,我們鼓勵您尋求獨立意見。對於本文所載任何資訊的準確性或完整性,概不作出任何聲明或保證。本材料可能包含歷史或過往表現數據,不應以此為依據。此外,估計、前瞻性陳述及預測均無法保證。本網站所提供的資訊及產品和服務,並非旨在向任何國家或司法管轄區內任何違反當地法律或法規的人士分發或使用。

參考資料

-

- “Gold – Trading Economics” https://tradingeconomics.com/commodity/gold Accessed 17 April 2026

-

- “Gold extends decline on expectations of higher interest rates – Reuters” https://www.reuters.com/world/india/gold-loses-over-1-dollar-firms-fed-cut-hopes-fade-2026-03-24/ Accessed 17 April 2026

-

- “How Much Gold Is Left in the World? – J.Rotbart & CO” https://jrotbart.com/how-much-gold-is-left-in-the-world/ Accessed 17 April 2026

-

- “Gold as a strategic asset: 2026 edition – World Gold Council” https://www.gold.org/goldhub/research/relevance-of-gold-as-a-strategic-asset/key-attributes-liquidity Accessed 17 April 2026

-

- “Comparing gold vs the S&P 500 – Monetary Metals” https://www.monetary-metals.com/insights/articles/gold-vs-the-sp-500/ Accessed 17 April 2026

-

- “Gold pops above $3,000/oz for first time in historic safe-haven rally – Reuters” https://www.reuters.com/markets/commodities/gold-mounts-record-summit-eyes-3000-peak-2025-03-14 Accessed 17 April 2026

-

- “Gold takes a breather after hitting $3,500 on higher stocks, stronger dollar – Reuters” https://www.reuters.com/markets/commodities/gold-maintains-record-rally-following-trumps-criticism-fed-chief-2025-04-22/ Accessed 17 April 2026

-

- “Gold shatters $4,000 milestone, silver belts record high as investors rush to safety – Reuters” https://www.reuters.com/world/india/gold-vaults-over-4000-rush-safety-fed-easing-bets-2025-10-08/ Accessed 17 April 2026